A NOVA COROA DO MEIO TEM UMA OPORTUNIDADE VALIOSA PARA VOCÊ - BEIRARIO 130

Immobile Arquitetura

06:24:00

A terceira expansão do Shopping Riomar em 2016 impulsionou a revitalização da Coroa do Meio, atraindo investimentos em saúde, educação, urbanização e moradia nos últimos cinco anos.

A combinação de iniciativas públicas e privadas reposicionou o bairro como um polo de crescimento urbano e turisticos em Aracaju.

Em breve, o local terá uma Nova Orla ás margens do rio Sergipe, com opções de lazer em uma das vistas mais deslumbrantes da cidade: o encontro do rio com o mar.

Com certeza a valorização imobiliária fará parte do futuro da Coroa do Meio. E este é o momento ideal para você investir na região !

A combinação de iniciativas públicas e privadas reposicionou o bairro como um polo de crescimento urbano e turisticos em Aracaju.

Em breve, o local terá uma Nova Orla ás margens do rio Sergipe, com opções de lazer em uma das vistas mais deslumbrantes da cidade: o encontro do rio com o mar.

Com certeza a valorização imobiliária fará parte do futuro da Coroa do Meio. E este é o momento ideal para você investir na região !

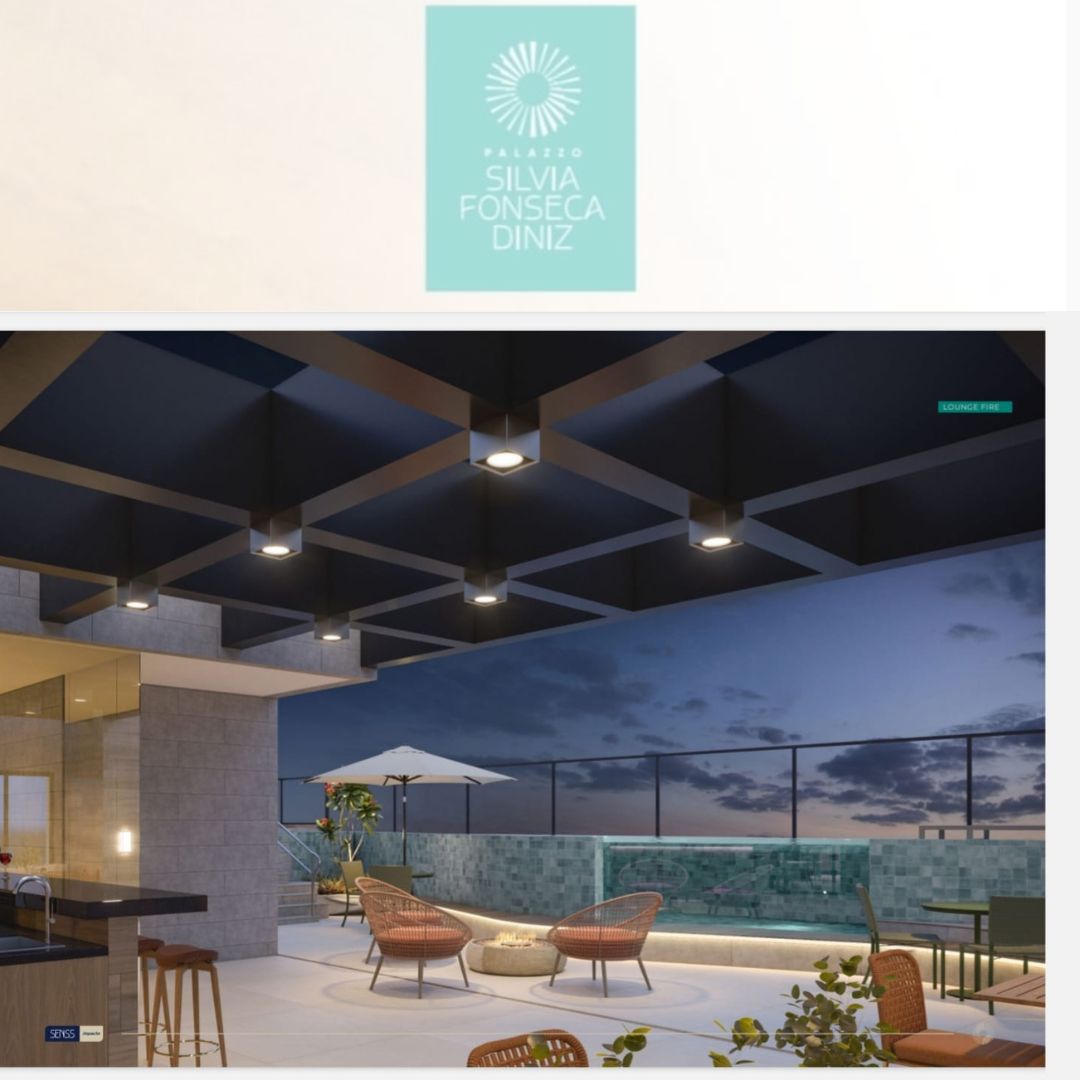

Acompanhando o crescimento da Nova Coroa do Meio, o BeiraRio 130 nasce perfeito para você rentabilizar ou viver. Invista a preço de custo em um empreendimento que alia as facilidades da cidade, com a tranquilidade de uma vista definitiva para o encontro do rio com o mar. É a sua hora de garantir todos os beneficios desse alto padrão com valorização contínua.

Fonte : Book Digital BeiraRio 130

redes sociais